Esta aula sobre CDB foi criada para quem quer aprender, de forma simples e prática, como funciona esse investimento seguro e popular no Brasil.

Você já se perguntou por que muitos brasileiros preferem o CDB à poupança? Isso acontece porque o CDB costuma ser mais rentável, mantendo a segurança que o investidor iniciante procura.

Nesta aula sobre CDB, você vai descobrir o que é, como ele funciona e por que é um dos investimentos mais falados do mercado financeiro.

O Certificado de Depósito Bancário (CDB) é basicamente um empréstimo que você faz ao banco, e, em troca, recebe juros ao final do prazo combinado.

Para quem está começando, o CDB é uma escolha inteligente: oferece previsibilidade, proteção do FGC (Fundo Garantidor de Créditos) até R$ 250 mil por CPF e instituição, e opções acessíveis em bancos, corretoras e fintechs como o Nubank.

Este conteúdo é ideal para quem quer dar os primeiros passos e entender tudo sobre o CDB — com clareza, segurança e exemplos práticos.

Principais aprendizados

- Entender o que é cdb e como ele funciona como empréstimo ao banco.

- Ver por que investimento em cdb tende a render mais que a poupança.

- Conhecer a proteção do FGC e limites aplicáveis.

- Identificar opções oferecidas por bancos, corretoras e apps como Nubank.

- Preparar-se para escolher o CDB certo conforme seu objetivo financeiro.

O que é CDB e por que entender esse investimento

É bom saber o básico antes de investir. Aqui, você encontra informações sobre CDB de forma simples. Isso ajuda a decidir se o CDB é o certo para você.

Definição do Certificado de Depósito Bancário

O Certificado de Depósito Bancário é um título de renda fixa. É emitido por bancos. Ao comprar um CDB, você faz um contrato com o banco que promete juros.

Entender o que é cdb ajuda quem busca previsibilidade. Isso é importante antes de investir.

Como o CDB funciona na prática: você empresta para o banco

Nesta aula sobre CDB, é importante entender que investir em CDB significa emprestar dinheiro ao banco.

O banco utiliza esse capital para conceder empréstimos e manter seu fluxo de caixa em funcionamento.

O retorno do CDB pode ser fixo, variável ou híbrido, dependendo do tipo escolhido.

Existem CDBs com liquidez diária, que permitem o resgate a qualquer momento, e outros que pagam apenas no vencimento do prazo.

Compreender como cada modalidade funciona ajuda você a decidir se vale mais a pena resgatar antes ou esperar o vencimento para obter o melhor rendimento possível.

Por que o CDB é considerado investimento de renda fixa e seguro

O CDB é renda fixa porque o rendimento segue regras claras. A regulação do Banco Central dá estrutura ao produto.

O Fundo Garantidor de Créditos protege até R$ 250 mil por CPF e instituição. Isso diminui o risco, mas não elimina todos.

Se você busca segurança sem a volatilidade das rendas variáveis, o CDB é uma boa opção. Sempre verifique as informações do emissor e os prazos antes de investir.

Tipos de CDB: prefixado, pós-fixado e híbrido

Antes de escolher um investimento, é útil entender as diferenças entre os modelos de rentabilidade. Cada formato atende objetivos distintos e influencia o desempenho cdb no seu portfólio.

O CDB prefixado oferece uma taxa fixa definida no momento da aplicação. Você sabe exatamente quanto receberá se mantiver até o vencimento. Essa previsibilidade faz do CDB prefixado uma opção atraente para quem busca segurança em cenários de queda nos juros ou precisa planejar um fluxo de caixa.

Já o CDB pós-fixado tem rendimento atrelado a um índice de mercado, normalmente o CDI. Muitos bancos oferecem percentuais do CDI, como 100% ou 110%. Quando você espera alta da Selic, o CDB pós-fixado costuma superar o prefixado, pois acompanha a elevação dos juros.

O cdb híbrido combina uma parcela fixa e um índice de inflação, geralmente o IPCA. Essa construção protege o poder de compra ao garantir ganho real acima da inflação. Investidores que visam preservação do capital no longo prazo, e proteção contra perda do poder aquisitivo, tendem a preferir o cdb híbrido.

Para decidir, pense no horizonte e no uso do dinheiro. Curto prazo e necessidade de previsibilidade sugerem o CDB prefixado. Expectativa de juros em alta aponta para o CDB pós-fixado. Proteção contra inflação recomenda o cdb híbrido.

Veja a comparação prática abaixo para ajudar sua escolha.

| Tipo | Como funciona | Quando indicar | Impacto no desempenho cdb |

|---|---|---|---|

| CDB prefixado | Taxa fixa definida na aplicação | Curto a médio prazo; necessidade de previsibilidade | Estável; bom se juros caírem |

| CDB pós-fixado | Rendimento atrelado ao CDI (percentual do CDI) | Quando espera-se alta da Selic; buscar ganhos ligados ao mercado | Volátil; pode superar prefixados em alta de juros |

| cdb híbrido | Taxa fixa + índice de inflação (IPCA) | Preservação do poder de compra no longo prazo | Ganho real; protege contra erosão pela inflação |

Liquidez e prazos: como isso afeta seu investimento

Antes de escolher um CDB, é importante entender a influência da liquidez e do prazo. A liquidez CDB define quando você pode sacar sem perder rendimento. Já o prazo CDB determina quanto tempo o dinheiro ficará investido, afetando a taxa oferecida.

CDB com liquidez diária e reserva de emergência

Um CDB com liquidez diária permite saques rápidos, em D+0 ou D+1. É ideal para quem precisa de uma reserva de emergência. Para iniciantes, esse formato é simples e traz segurança, pois você tem acesso ao dinheiro quando necessário.

Esses títulos geralmente pagam menos que os CDBs com prazo mais longo. No entanto, investir parte do seu dinheiro em um CDB com liquidez diária é melhor do que deixá-lo na conta corrente.

Você pode se interessar em ler também: Como Ganhar Dinheiro com IA: 9 Estratégias Lucrativas.

CDB com vencimento determinado: vantagens e restrições

CDBs com vencimento fixo exigem que você mantenha o investimento até a data acordada. Em troca, oferecem taxas maiores. Esse tipo de investimento é bom se você não precisar do dinheiro imediatamente.

Atenção às datas de vencimento é crucial. Resgates antecipados podem ter penalidades ou não ser permitidos. Se você deseja maior rentabilidade, prepare-se para abrir mão da liquidez momentânea.

Como escolher o prazo de acordo com seus objetivos financeiros

Defina seu horizonte financeiro: curto prazo para metas em meses, longo prazo para objetivos em anos. Um bom planejamento envolve manter uma reserva de emergência em títulos com liquidez diária. E aplicar o excedente em CDBs com prazo mais longo.

- Analise a necessidade de acesso ao capital.

- Considere o impacto tributário: IR costuma diminuir com o tempo.

- Compare rendimento versus flexibilidade.

| Tipo de CDB | Liquidez | Indicação | Vantagem principal |

|---|---|---|---|

| CDB com liquidez diária | D+0 / D+1 | Reserva de emergência | Resgate rápido sem burocracia |

| CDB com vencimento determinado (curto) | Resgate no vencimento | Objetivos em meses | Melhor remuneração que liquidez diária |

| CDB com vencimento determinado (longo) | Resgate no vencimento | Objetivos em anos | Taxas mais altas; aproveita juros compostos |

Ao decidir, mantenha aparência sobre cdb clara no seu planejamento. Se for cdb para iniciantes, comece com a liquidez CDB conservadora. Ajuste o prazo conforme ganhar experiência.

Rentabilidade e indicadores: CDI, Selic e IPCA

Antes de escolher um CDB, é essencial entender os indicadores que afetam a rentabilidade. O tipo de CDB define a forma como você receberá seus juros. Isso pode ser prefixado, atrelado ao CDI ou ao IPCA. Esses fatores são cruciais para escolher o CDB certo, considerando seus objetivos e o prazo.

O que é CDI e por que muitos CDBs pagam percentual do CDI

O CDI é a taxa média das operações entre bancos. Muitos CDBs pós-fixados oferecem um percentual do CDI. Por exemplo, 100% do CDI ou 80% do CDI. Um CDB que paga 100% do CDI geralmente rende muito próximo da taxa interbancária.

Quando comparar ofertas, observe o percentual do CDI oferecido. Esse percentual diretamente impacta o desempenho do CDB no seu prazo.

Como a Selic influencia os CDBs pós-fixados

A Selic é a taxa básica da economia, próxima ao CDI. Quando a Selic sobe, os CDBs pós-fixados rendem mais. Isso ocorre porque o CDI também tende a subir. Já quando a Selic cai, os rendimentos também diminuem.

As expectativas sobre a Selic também influenciam os títulos prefixados. Se o mercado espera uma queda, os prefixados podem parecer mais atraentes. Por outro lado, se espera uma alta, os pós-fixados indexados ao CDI são mais vantajosos.

Como calcular e simular o rendimento do seu CDB

Para calcular o rendimento, você precisa da taxa ofertada, do prazo e do imposto. Uma simulação simples envolve: valor investido, percentual do CDI ou índice (IPCA), período e tabela regressiva do IR. Plataformas como bancos e corretoras permitem simular CDB e mostram o resultado líquido.

Para fazer manualmente, calcule o rendimento bruto pelo índice informado. Depois, subtraia o IR conforme o prazo e considere o IOF se o resgate for em menos de 30 dias. Saber calcular o rendimento do CDB ajuda a comparar e prever o desempenho real.

Na prática, teste diferentes cenários. Varie a Selic, os percentuais do CDI e as combinações com IPCA. Simular CDB em plataformas de instituições como Nubank, XP Investimentos ou Banco do Brasil facilita a decisão e aumenta a segurança ao investir.

Riscos e segurança: FGC, risco de crédito e diversificação

Antes de escolher um CDB, é importante entender como proteger seu dinheiro. A segurança CDB depende do Fundo Garantidor de Créditos, da instituição que emite e da sua estratégia de diversificação.

O Fundo Garantidor de Créditos protege até R$ 250 mil por CPF e por banco. Isso ajuda a evitar grandes perdas se o banco falir. Mas, lembre-se de que há um limite de R$ 1 milhão por CPF a cada quatro anos. Verifique se sua aplicação não ultrapassa esse limite.

O maior risco do CDB é o risco de crédito. Isso significa que o banco pode não pagar o que promete. Bancos maiores geralmente oferecem menos risco e pagam menos. Por outro lado, bancos menores podem oferecer mais retorno, mas o risco aumenta. É essencial verificar a reputação e o histórico financeiro do banco.

Corretoras como a XP e plataformas como o Nubank ajudam a encontrar boas ofertas. Eles dão informações sobre cdb para ajudar na escolha. Antes de investir, veja a capitalização, liquidez e histórico de pagamento do banco.

Para diminuir riscos, é importante diversificar e manter parte do dinheiro em ativos líquidos. Também é crucial não ultrapassar os limites do FGC ao investir em um banco. Isso ajuda a proteger seu dinheiro.

Escolha investimentos de acordo com seu perfil. Se você é conservador, prefira bancos maiores e liquidez. Se é moderado, misture prazos e bancos. E se é agressivo, busque maiores retornos em bancos menores, mas controle o risco de crédito.

| Aspecto | O que avaliar | Impacto na segurança |

|---|---|---|

| FGC | Limite R$ 250 mil por CPF por instituição; R$ 1 milhão por 4 anos | Proteção parcial contra insolvência do banco |

| Risco de crédito | Rating, reputação, capitalização e histórico do banco | Maior risco reduz chance de recebimento integral |

| Diversificação | Distribuir aplicações entre bancos e prazos | Reduz impacto de falência de um emissor |

| Liquidez | Ver se há liquidez diária ou carência | Maior liquidez aumenta segurança para emergência |

| Intermediação | Uso de corretoras com curadoria e informações sobre cdb | Facilita análise e comparação de risco |

Tributação e custos: IR e IOF explicados

Antes de investir em um CDB, é essencial entender os impostos. A tributação do CDB incide sobre o lucro, não sobre o principal. Há cobrança de IR retido na fonte no resgate. Resgates rápidos podem ter IOF, diminuindo o retorno.

Para comparar ofertas e calcular custos, use as informações abaixo. Assim, você avalia melhor os custos do investimento em CDB. E decide se o prazo é adequado para seus objetivos.

Tabela regressiva do Imposto de Renda para CDBs

A alíquota do IR muda com o tempo do investimento. Escolher prazos mais longos diminui o imposto sobre seus ganhos.

| Período de permanência | Alíquota IR CDB | Incidência |

|---|---|---|

| Até 180 dias | 22,5% | Retido na fonte sobre o lucro no resgate |

| 181 a 360 dias | 20% | Retido na fonte sobre o lucro no resgate |

| 361 a 720 dias | 17,5% | Retido na fonte sobre o lucro no resgate |

| Acima de 721 dias | 15% | Retido na fonte sobre o lucro no resgate |

Quando o IOF incide e como ele é calculado

O IOF é cobrado em resgates feitos nos primeiros 30 dias. A alíquota diminui conforme o tempo entre aplicação e resgate. Após 30 dias, o IOF não é cobrado.

O IOF é calculado sobre os rendimentos. Resgates antecipados reduzem o ganho líquido. Para evitar, mantenha o dinheiro por pelo menos 31 dias, a menos que seja uma emergência.

Impacto dos impostos na rentabilidade líquida e dicas para otimizar

Taxas e impostos diminuem o retorno final. Ao simular investimentos, calcule o rendimento após IR CDB e IOF. Assim, você vê o ganho real.

- Prefira prazos mais longos quando possível para aproveitar alíquotas menores de IR CDB.

- Use CDB com liquidez diária só para reserva de emergência, assim evita custos investimento em cdb desnecessários.

- Compare ofertas em corretoras como XP, Itaú e BTG Pactual para encontrar taxas melhores já ponderando tributação CDB.

- Utilize simuladores que descontam IR e IOF para estimar retorno líquido antes de aplicar.

- Planeje o resgate fora dos 30 dias iniciais quando não precisar do dinheiro a curto prazo.

Seguindo essas práticas, você pode melhorar o retorno do CDB e diminuir os impactos fiscais. Pequenas decisões sobre prazo e liquidez mudam muito o retorno final.

Aula sobre CDB: guia prático para iniciantes

Esta aula sobre CDB mostra como começar a investir. Ela explica os primeiros passos para investir em cdb. Você aprenderá a escolher o melhor CDB para você.

Como começar a investir pelo banco, corretora ou app

Você pode investir pelo internet banking, corretoras ou apps. O processo é rápido e tudo é feito online.

Primeiro, abra o app. Depois, vá em Investimentos. Escolha o CDB que você quer, como CDI ou IPCA. Informe o valor e confirme com sua senha. Em muitos bancos, as aplicações feitas até as 15h de dias úteis são processadas no mesmo dia.

Critérios para escolher o melhor produto para seu perfil

Antes de investir, pense em liquidez, tipo de rentabilidade e prazo. Esses fatores afetam o seu retorno.

Verifique também a proteção do FGC, o limite por emissor e a reputação do banco. Pense no impacto tributário para decidir entre liquidez diária e títulos com vencimento.

Exemplos práticos: reserva de emergência e longo prazo

Para uma reserva de emergência, prefira CDBs com liquidez diária. Eles oferecem proteção do FGC e rendimento acima da poupança. É uma escolha segura para quem está começando.

Para o longo prazo, pense em CDBs híbridos ou prefixados. Eles ajudam a ganhar real no futuro. Escolha o prazo que melhor se encaixa no seu planejamento financeiro.

Use simuladores e comparadores para calcular seu retorno. Comece com pequenas aplicações. Assim, você aprende e ganha confiança no investimento em cdb.

| Objetivo | Tipo de CDB | Liquidez | Vantagem | Ponto de atenção |

|---|---|---|---|---|

| Reserva de emergência | Pos-fixado com liquidez diária | Diária | Resgate rápido e rendimento melhor que poupança | Percentual do CDI pode variar com o mercado |

| Proteção contra inflação | Híbrido (IPCA + taxa) | Prazo médio a longo | Ganho real preservado pela inflação | Liquidez baixa antes do vencimento |

| Planejamento de longo prazo | Prefixado | Prazo longo | Taxa conhecida no momento da aplicação | Risco de oportunidade se juros subirem |

| Entrada mínima | Variável por emissor | — | Existem CDBs a partir de R$ 1 em alguns emissores | Fintechs costumam ter mínimo a partir de R$ 100 |

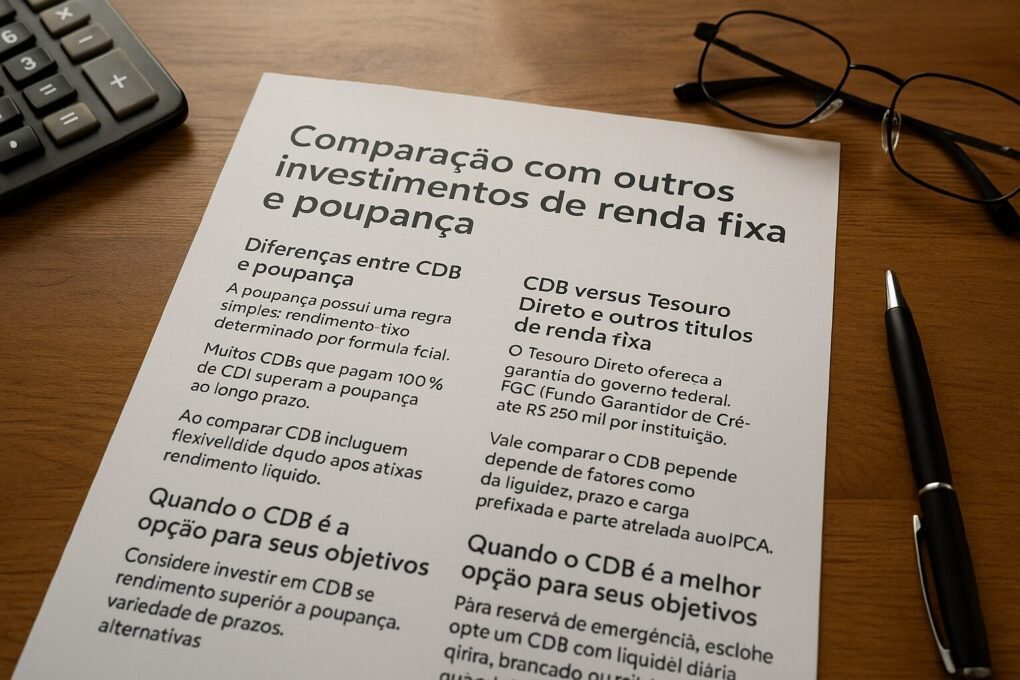

Comparação com outros investimentos de renda fixa e poupança

Antes de escolher um produto, veja diferenças práticas entre alternativas comuns. Você vai entender onde o CDB se destaca e quando vale a pena optar por ele.

Diferenças entre CDB e poupança

A poupança tem regra simples: rendimento fixo por fórmula oficial. Muitos CDBs que pagam 100% do CDI superam a poupança no longo prazo. Ao comparar CDB vs poupança, lembre-se de avaliar rendimento líquido após IR e taxas.

Se você busca rendimento maior que a poupança e aceita cobrança de imposto, o CDB costuma oferecer melhores retornos. Vantagens cdb incluem flexibilidade de prazos e possibilidade de liquidez diária em alguns produtos.

CDB versus Tesouro Direto e outros títulos de renda fixa

O Tesouro Direto traz garantia do governo federal. O CDB conta com proteção do FGC até R$ 250 mil por instituição. Em CDB vs Tesouro Direto, a escolha depende da garantia que você prefere e do tipo de título desejado.

Tesouro Selic e CDB com liquidez diária se parecem em uso para reserva de emergência. Tesouro IPCA+ protege contra inflação, assim como CDB híbrido que paga parte prefixada e parte atrelada ao IPCA. Compare desempenho cdb com títulos públicos e LCI/LCA, que são isentos de IR mas costumam ter restrições de liquidez.

Quando o CDB é a melhor opção para seus objetivos

Considere investir em CDB se você quer rendimento superior à poupança, proteção do FGC e variedade de prazos. Saber quando investir em CDB passa por avaliar liquidez, horizonte e carga tributária.

Para reserva de emergência, escolha CDB com liquidez diária. Para metas de médio e longo prazo, opte por CDB prefixado ou híbrido quando as taxas forem competitivas. Sempre compare rendimento bruto e líquido antes de decidir.

| Critério | CDB | Poupança | Tesouro Direto | LCI/LCA |

|---|---|---|---|---|

| Garantia | FGC até R$ 250.000 | Garantia legal e facilidade | Garantia do Tesouro Nacional | FGC ou garantia do emissor; isenção fiscal |

| Tributação | IR regressivo | Isento | IR regressivo | Isento (para pessoa física) |

| Liquidez | Diária ou prazo definido | Imediata | Diária (Tesouro Selic) ou até vencimento | Geralmente prazo mínimo |

| Proteção contra inflação | Híbridos atrelados ao IPCA | Não | IPCA+ disponível | Geralmente não |

| Melhor para | Quem busca vantagens cdb e variedade de prazos | Poupador que prioriza simplicidade | Quem prioriza garantia pública ou proteção contra inflação | Quem quer isenção de IR e pode abrir mão de liquidez |

| Desempenho típico | Superior à poupança quando paga % do CDI competitivo | Rendimento baixo em cenários de taxas elevadas | Competitivo, depende do título escolhido | Pode superar CDB após análise líquida |

Você pode se interessar em ler também: Consórcio: Conheça as melhores opções e como contratar.

Conclusão

Esta aula sobre CDB te deu uma visão geral. O CDB é um investimento com renda fixa. Tem modalidades como prefixado, pós-fixado e híbrido. Além disso, oferece liquidez variável e proteção do FGC até R$ 250 mil por CPF e instituição.

Entender essas características é crucial. Elas ajudam a comparar o CDB com a poupança e outros títulos de renda fixa.

Antes de investir, pense bem sobre o que você quer. Avalie se precisa de liquidez rápida. Use simuladores de bancos e apps como o Nubank para comparar ofertas.

Para quem está começando, comece com pequenas quantias. Diversifique entre diferentes emissores para reduzir riscos.

Investir é uma prática que exige atenção. Acompanhe os resultados e ajuste sua estratégia conforme necessário. A aula sobre CDB foi feita para te ajudar a tomar decisões informadas.

FAQ

O que é CDB (Certificado de Depósito Bancário)?

O CDB é um título de renda fixa emitido por bancos. Ao aplicar, você empresta dinheiro e recebe juros. É uma alternativa à poupança com maior previsibilidade e potencial de rendimento superior.

Como o CDB funciona na prática?

Você escolhe um CDB, define o valor e o prazo. O banco usa esses recursos para financiar suas atividades. O rendimento é pago diariamente ou somente no vencimento.

Por que o CDB é considerado um investimento de renda fixa e seguro?

O CDB é renda fixa porque a forma de remuneração é conhecida. A segurança vem da regulação e da cobertura do Fundo Garantidor de Créditos (FGC) até R$ 250 mil por CPF e por instituição.

Quais são os tipos de CDB e quando escolher cada um?

Existem três tipos principais: prefixado, pós-fixado e híbrido. O prefixado é bom para quem busca previsibilidade. O pós-fixado segue o CDI. O híbrido combina taxa fixa com índice de inflação.

O que é um CDB prefixado e quando optar por ele?

Um CDB prefixado paga uma taxa fixa acordada. Você sabe exatamente quanto vai receber no vencimento. É indicado para quem quer previsibilidade.

Como funciona o CDB pós-fixado e qual a relação com o CDI?

CDBs pós-fixados rendem um percentual do CDI. O CDI é um índice que reflete as operações entre bancos. Quando a Selic sobe, os CDBs pós-fixados geralmente rendem mais.

O que é um CDB híbrido e como ele protege contra a inflação (IPCA)?

O CDB híbrido paga uma taxa prefixada mais a variação da inflação. Assim, além de garantir um juro real, protege seu poder de compra ao longo do tempo.

O que significa liquidez em um CDB e por que importa?

Liquidez indica quando você pode resgatar o investimento. CDB com liquidez diária permite resgates a qualquer momento. CDBs com vencimento determinado exigem que o dinheiro fique aplicado até a data final.

Quais são as siglas de liquidez que devo conhecer (D+0, D+1, etc.)?

D+0 significa resgate imediato; D+1, resgate no próximo dia útil. D+N indica N dias úteis até o crédito. Liquidez no vencimento significa resgate somente na data final.

Como escolher o prazo do CDB de acordo com meus objetivos financeiros?

Alinhe o prazo à sua necessidade de acesso ao capital. Para emergência, prefira liquidez diária. Para objetivos de médio a longo prazo, títulos com vencimento maior podem pagar taxas melhores.

O que é CDI e por que muitos CDBs pagam percentual do CDI?

CDI é um índice que reflete as operações entre bancos. Muitos CDBs pós-fixados pagam um percentual do CDI. Rendimento de 100% do CDI tende a equivaler à referência do mercado.

Como a Selic influencia os CDBs pós-fixados?

A Selic impacta as taxas de juros no mercado. Como o CDI acompanha a Selic, quando a Selic sobe os CDBs pós-fixados costumam render mais.

Como calcular ou simular o rendimento do meu CDB?

Use simuladores de bancos, corretoras ou apps. Descontam IR e IOF. Para cálculo manual, considere a taxa oferecida, período de aplicação e a tributação.

O CDB é protegido pelo FGC? Quais os limites?

Sim. O Fundo Garantidor de Créditos protege até R$ 250 mil por CPF e por instituição. Existe um limite agregado que pode ser consultado no FGC.

Qual é o risco de crédito do emissor e como avaliar a instituição?

Risco de crédito é a chance do banco emissor não honrar os pagamentos. Avalie rating, reputação, histórico financeiro, capitalização e liquidez. Bancos maiores costumam oferecer menor risco.

Como reduzir os riscos ao investir em CDB?

Diversifique entre emissores diferentes. Mantenha parte do patrimônio em ativos líquidos. Respeite os limites do FGC e escolha emissores com bom histórico.

Como funciona a tributação do CDB (IR e IOF)?

O Imposto de Renda sobre rendimentos de CDB segue tabela regressiva. IOF incide apenas em resgates feitos nos primeiros 30 dias, com alíquota regressiva que zera após 30 dias. IR é retido na fonte no resgate.

Qual o impacto dos impostos na rentabilidade líquida e como otimizar?

Impostos reduzem o rendimento líquido. Para otimizar, evite resgates prematuros. Prefira prazos mais longos quando possível. Sempre compare rendimento líquido entre alternativas antes de aplicar.

Como começar a investir em CDB pelo banco, corretora ou app?

O processo é geralmente 100% online. Abra conta no banco ou corretora, acesse a área de investimentos, escolha CDB, selecione modalidade, informe valor e confirme. Em fintechs como Nubank, a jornada é simplificada pelo app.

Quais critérios devo usar para escolher o melhor CDB para meu perfil?

Considere liquidez, tipo de rentabilidade, percentual do CDI, prazo, proteção do FGC, reputação do banco, investimento mínimo e impacto tributário.

Exemplos práticos: qual CDB escolher para reserva de emergência e para longo prazo?

Para reserva de emergência, prefira CDB com liquidez diária. Para longo prazo, escolha CDB híbrido ou prefixado com vencimento maior.

Por que o CDB costuma render mais que a poupança?

A poupança tem regras de rendimento fixas. CDBs costumam pagar percentuais do CDI ou taxas superiores, resultando em rendimento geralmente maior.

Como o CDB se compara ao Tesouro Direto e a outros títulos de renda fixa?

Tesouro Direto tem garantia do governo; CDB tem garantia do FGC até R$ 250 mil. Tesouro Selic é alternativa líquida semelhante ao CDB com liquidez diária. Tesouro IPCA+ protege contra inflação semelhante a CDB híbrido. LCI/LCA podem ser isentas de IR, mas têm restrições de liquidez.

Quando o CDB é a melhor opção para seus objetivos?

O CDB é adequado se você busca rendimento superior à poupança. É ideal para reserva de emergência e para objetivos de médio/longo prazo, desde que avalie tributação e risco do emissor.